Um planejamento financeiro bem estruturado é fundamental para assegurar que seus objetivos sejam alcançados. Seja para acumular recursos para uma compra futura ou para gerenciar um empréstimo, pode ser desafiador estimar o tempo exato necessário para atingir sua meta.

É nesse contexto que a função NPER do Excel se torna uma ferramenta essencial. Ela analisa diversas variáveis, como taxas de juros e valores de pagamento, fornecendo previsões financeiras precisas. Vamos explorar os fundamentos e nuances da função NPER, capacitando você a tomar decisões financeiras bem fundamentadas.

O que é a Função NPER no Excel?

A NPER é uma das funções financeiras do Excel, projetada para auxiliar em cálculos financeiros exatos. NPER, que significa “Número de Períodos”, refere-se à quantidade de parcelas necessárias para atingir um objetivo financeiro, considerando pagamentos regulares e uma taxa de juros constante.

A função NPER utiliza vários parâmetros, e sua sintaxe é a seguinte:

=NPER(TAXA, PGTO, VP, [VF], [tipo])

- TAXA: A taxa de juros aplicada a cada período, expressa em porcentagem.

- PGTO: O valor constante do pagamento efetuado em cada período.

- VP (Valor Presente): O montante inicial do investimento ou o valor atual do empréstimo.

- VF (Valor Futuro): O valor futuro desejado do investimento ou o valor final do empréstimo. Este parâmetro é opcional.

- Tipo: Indica se os pagamentos são devidos no início (1) ou no final (0) de cada período. Este também é um parâmetro opcional.

Omitir os parâmetros VF e tipo define-os como zero por padrão. Como a maioria das instituições financeiras calcula juros ao final de cada período de pagamento, o parâmetro de tipo geralmente é deixado em branco. O valor que você insere em VF depende do contexto, o qual abordaremos em breve.

Além do tipo, cada parâmetro da função NPER desempenha um papel específico que pode auxiliar na resolução de problemas financeiros do dia a dia no Excel.

Entendendo a Função NPER no Excel

De forma geral, a função NPER ajuda a determinar quantos pagamentos são necessários para atingir uma meta financeira específica. Isso pode envolver qualquer situação, desde economizar para uma viagem de férias até quitar um financiamento imobiliário ou planejar a aposentadoria.

Para utilizar essa função corretamente, é crucial entender dois conceitos fundamentais: fluxo de caixa e intervalos de pagamento.

O Fluxo de Caixa

Existem três parâmetros monetários na função NPER: o pagamento que você efetua em cada período, o valor presente e o valor futuro. É importante observar que esses valores não são todos positivos.

Em uma conta poupança, os pagamentos que você faz em cada período (PGTO) e o valor inicial que você deposita (VP) são considerados despesas. Em contrapartida, o valor futuro (VF) da caderneta de poupança é considerado receita. Você retira PGTO e VP do seu orçamento para obter VF na conta poupança. Portanto, PGTO e VP devem ser inseridos como valores negativos.

O oposto é válido para empréstimos. Para um empréstimo, o PGTO é positivo, o VP é negativo e o VF é zero. Imagine uma conta bancária com o valor do empréstimo como valor presente. Aqui, você está devendo ao banco e precisa pagar os valores do empréstimo com juros. Você realiza pagamentos mensais na conta do banco e para de pagar quando o valor devido chega a zero.

O pagamento que você faz a cada mês (PGTO) é a quantia que você contribui para que o VP negativo chegue a zero. Portanto, os valores de PGTO devem ser positivos. Se você não quitar o empréstimo recebido do banco (VP), ele continuará aumentando, resultando em um número negativo ainda maior.

Os Intervalos de Pagamento

Outro aspecto essencial a ser considerado ao usar a função NPER é o intervalo de pagamento. Tanto em empréstimos quanto em contas de poupança, uma das partes recebe mais do que ofereceu, às custas da outra. Há dois intervalos de pagamento relevantes a serem considerados: o período de juros e o período de pagamento.

O período de juros refere-se ao intervalo em que a instituição financeira aplica juros ao empréstimo ou paga juros sobre suas economias. Geralmente, isso acontece mensalmente, mas também pode ocorrer anualmente. Se um banco afirmar que oferecerá uma taxa de juros de 12% sobre suas economias, adicionando esses juros uma vez por ano, ao final do ano você receberá 12% a mais do seu depósito original.

No entanto, se a taxa de juros for de 12% ao ano e os juros forem adicionados mensalmente, o banco não apenas dividirá os 12% por 12 meses para pagar 1% por mês. Quando o banco adiciona um pouco de juros a cada mês, esses juros também começam a gerar seus próprios juros (o que chamamos de juros compostos). Assim, ao final do ano, você ganhará um pouco mais de 12%, especificamente 12,68%.

Embora a diferença pareça pequena, ela pode se tornar considerável para quantias maiores e períodos mais longos.

O período de pagamento refere-se à frequência com que você devolve o dinheiro emprestado ou deposita dinheiro adicional em suas economias. O resultado da função NPER está ligado ao período de pagamento do PGTO. Se o valor inserido em PGTO for mensal, o resultado de NPER estará em meses. Se o valor inserido for anual, o resultado estará em anos.

O período de pagamento está diretamente ligado ao período de juros. A frequência escolhida para o período de pagamento deve corresponder à frequência da taxa de juros utilizada. Portanto, se os juros forem aplicados mensalmente, você deverá inserir o valor do pagamento mensal como PGTO. Caso contrário, o resultado da função NPER não será preciso.

Exemplos Práticos do Uso da Função NPER no Excel

A função NPER é útil em diversas situações do dia a dia. Com uma compreensão clara dos intervalos de pagamento e do fluxo de caixa, é possível usar a NPER para calcular qualquer objetivo financeiro. Vamos analisar dois exemplos comuns.

1. Usando NPER para Calcular Economias

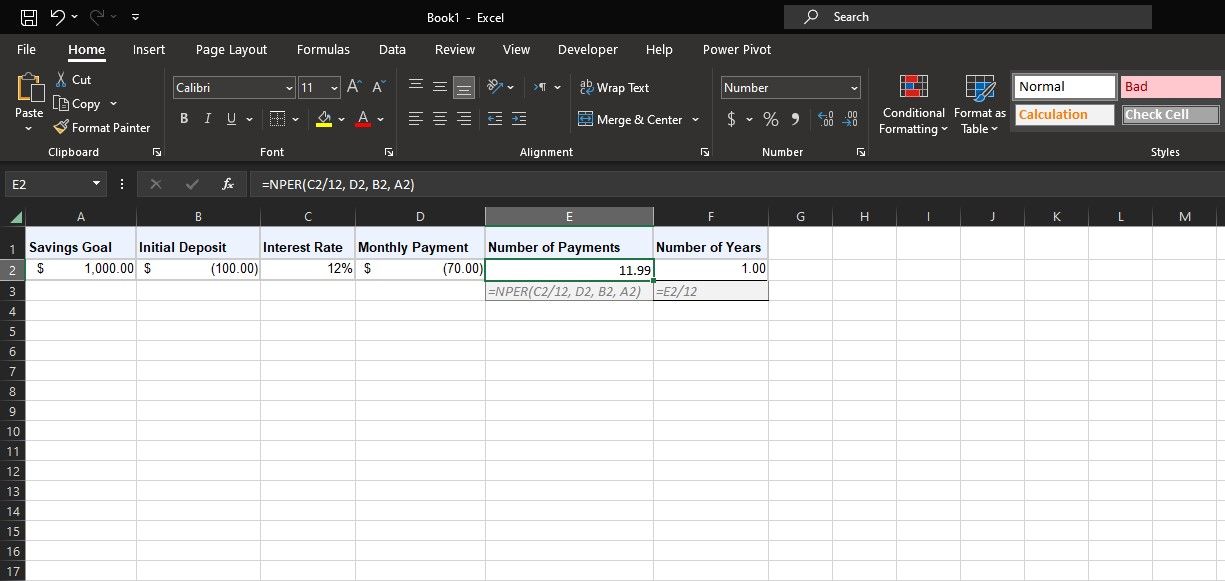

Imagine que você queira criar uma reserva para suas férias. Você estima que as férias custarão US$ 1.000 e seu banco oferece uma taxa de juros anual de 12%, paga mensalmente. Até o momento, você tem o VF (US$ 1.000) e a taxa (12%). Digamos que você pretenda depositar um valor inicial de US$ 100 (-VP) e, em seguida, pagar US$ 70 mensalmente (-PGTO).

Você pode utilizar a função NPER para calcular rapidamente quanto tempo será necessário para atingir sua meta de economia. Insira os valores em uma planilha como a ilustrada acima, lembrando-se de usar valores negativos para VP e PGTO. Em seguida, digite a fórmula abaixo para obter o número de pagamentos:

=NPER(C2/12; D2; B2; A2)

Nesta fórmula, C2 se refere à taxa de juros anual. Como a taxa é aplicada mensalmente e o PGTO também é mensal, a fórmula divide a taxa de juros por 12 para obter a taxa mensal. D2 se refere ao valor do pagamento mensal (PGTO). B2 é o depósito inicial de US$ 100 (VP) e A2 é a meta de poupança (VF).

Alternativamente, se você tiver um objetivo específico para NPER, poderá usar o recurso “Atingir Meta” do Excel para resolver variáveis desconhecidas, como o depósito inicial (VP) e os pagamentos mensais (PGTO).

2. Usando NPER para Calcular Empréstimos

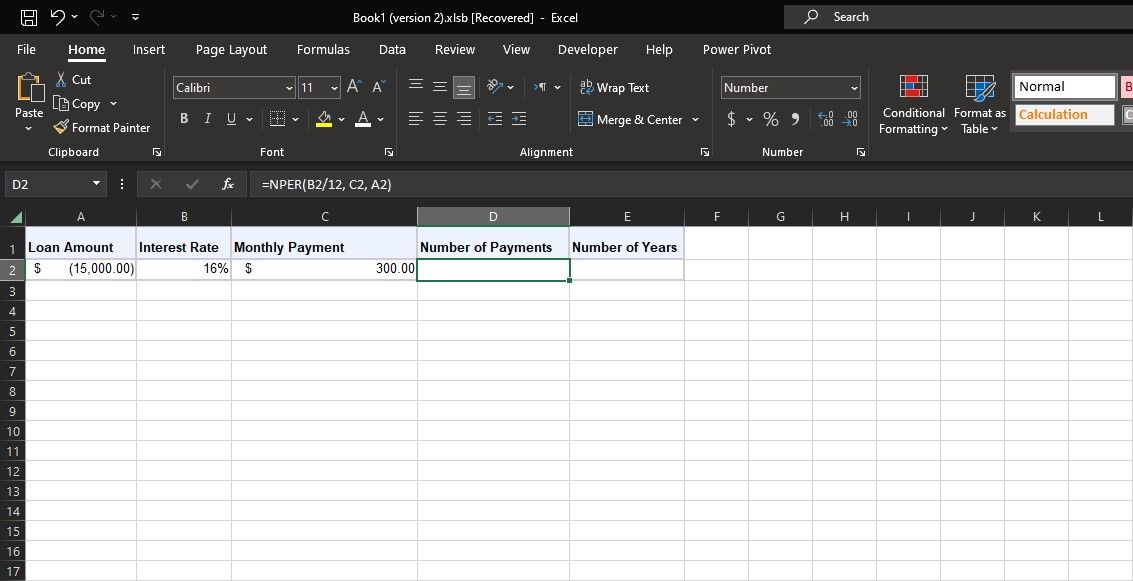

A função NPER do Excel é igualmente útil para gerenciar empréstimos. Considere a situação em que você contrata um empréstimo de carro no valor de US$ 15.000, com juros anuais de 16%, aplicados mensalmente. Você deseja que seus pagamentos mensais sejam de US$ 300. Usando a função NPER, você pode determinar quantos meses serão necessários para quitar o empréstimo.

Você tem os valores de VP (-US$ 15.000), taxa (16%) e PGTO (US$ 300). Use a seguinte fórmula NPER para calcular o número de pagamentos neste exemplo:

=NPER(B2/12; C2; A2)

Nesta fórmula, B2 se refere à taxa de juros anual. Como o PGTO é mensal e os juros são aplicados mensalmente, a fórmula divide por 12 para obter os juros mensais. C2 se refere aos pagamentos mensais (PGTO). A2 é o VP, que é o valor negativo do empréstimo. VF é deixado em branco, então a fórmula presume corretamente que é zero.

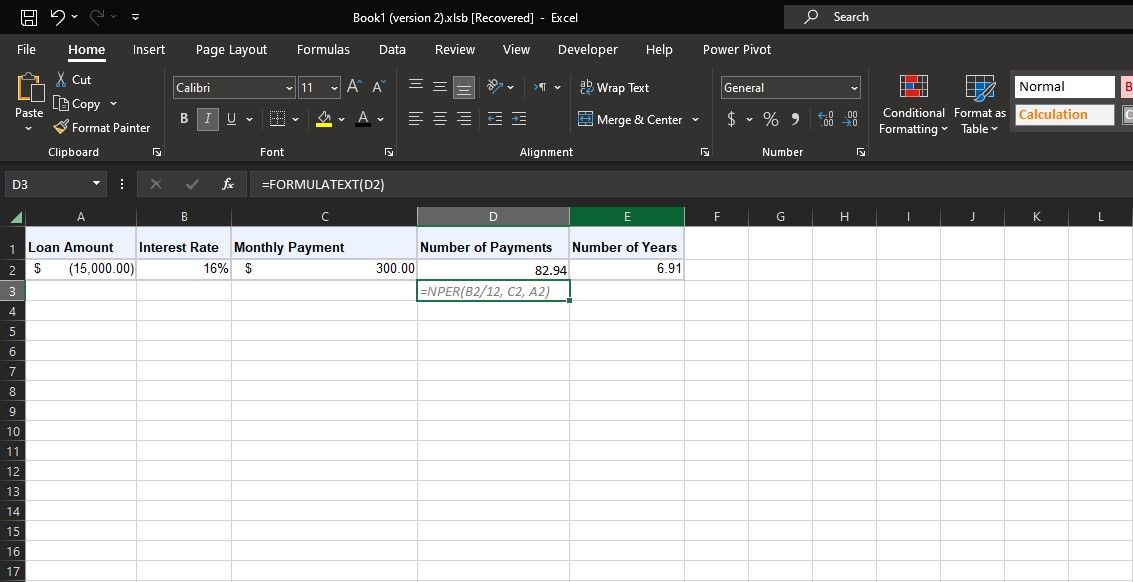

A função NPER retorna 82,94, o que significa que você levará aproximadamente 83 meses para quitar o empréstimo. A célula adjacente divide por 12 e indica que levará sete anos para pagar o empréstimo.

Planeje suas Metas Financeiras com NPER no Excel

A função NPER do Excel é uma ferramenta valiosa para suas previsões financeiras. Ao permitir o cálculo do número de períodos de pagamento necessários para atingir suas metas de poupança ou empréstimo, a NPER permite que você assuma o controle do seu futuro financeiro.

Lembre-se de que, embora a função NPER simplifique cálculos complexos, é essencial combiná-la com bom senso e adaptá-la à natureza dinâmica das finanças no mundo real.