Atualmente, o mundo está centrado no comércio eletrónico e nas compras via internet. Em qualquer lugar que se observe, todas as marcas e empresas buscam simplificar e acelerar o ato de pressionar o botão de compra, incentivando o cliente a finalizar o pedido.

A modalidade “Compre Agora e Pague Depois” (BNPL) é uma das estratégias que facilitam as compras online. A ideia central é permitir que os usuários recebam o produto primeiro e efetuem o pagamento de acordo com sua disponibilidade financeira.

Embora pareça um processo simples, diversas ações ocorrem nos bastidores para tornar o BNPL viável e seguro para o consumidor. Abordaremos esses detalhes em breve, mas vamos começar com o básico.

O que é o “Compre Agora e Pague Depois” (BNPL)?

O “Compre Agora e Pague Depois” (BNPL) é um sistema de compra no qual o cliente pode adquirir um produto sem realizar o pagamento imediato. Em vez disso, o usuário tem a opção de quitar o valor total ou parcelar o pagamento até uma data estipulada.

Mas por que o BNPL tem se tornado tão popular entre os consumidores?

Um estudo conduzido pela The Financial Brand em 2022 revelou que 45% dos participantes consideram o BNPL um método de pagamento mais conveniente.

Adicionalmente, em muitos casos, não são cobrados juros se o pagamento for efetuado dentro do prazo estabelecido.

Na maioria das vezes, a opção de pagamento integral ou parcelado depende da empresa ou do aplicativo que oferece o serviço BNPL. No entanto, existem dois modelos principais de BNPL:

#1. Empréstimo com Taxa de Transação para o Comerciante

Neste modelo, o cliente não é onerado com juros sobre a compra. Em vez disso, o comerciante paga uma taxa de transação à empresa que fornece a solução BNPL.

#2. Empréstimo com Juros para o Comprador

Nesta opção, a empresa terceirizada oferece a solução BNPL ao cliente, que pode pagar o valor posteriormente com um acréscimo de juros. Neste caso, o lojista não arca com custos para a empresa.

Idealmente, o modelo mais vantajoso de BNPL é aquele em que o comerciante paga a taxa de transação, pois costuma ser mais acessível e benéfico para os consumidores.

Como funciona o “Compre Agora e Pague Depois”?

Ao chegar à página de finalização da compra, você encontrará uma variedade de métodos de pagamento. O BNPL estará disponível como opção caso a empresa decida implementá-lo.

Se o cliente optar pelo BNPL, ele deverá pagar uma pequena parte do valor no ato da compra e parcelar o restante.

Por exemplo, se um produto custa R$ 500 e a opção BNPL envolve 5 parcelas, o cliente pagará R$ 100 no momento da compra e os R$ 400 restantes em 4 parcelas.

Caso o usuário não quite as parcelas nas datas acordadas, juros podem ser cobrados. Um benefício adicional das compras via BNPL é que elas não impactam a pontuação de crédito.

Benefícios do BNPL para Lojistas e Empresas

O método de pagamento BNPL é uma solução moderna e interessante para os clientes, mas quais são as vantagens para os lojistas? Apresentamos alguns dos benefícios do BNPL para as empresas:

#1. Mais Conveniência, Mais Vendas

Com compras mais simples e rápidas, o cliente finaliza o pedido rapidamente e pode retomar suas atividades.

Essa agilidade transmite a sensação de que a compra é rápida e descomplicada, o que estimula o cliente a comprar novamente.

Além disso, a taxa de abandono de carrinho diminui, pois a conveniência do BNPL garante aos clientes que não precisarão pagar o valor total de imediato.

#2. Aumento da Confiança e Fidelização do Cliente

Ao satisfazer as necessidades do cliente de forma prática, a confiança na marca é fortalecida.

O cliente recorda a experiência positiva de compra e tende a retornar à loja em futuras aquisições.

Essa fidelidade do cliente gera um ciclo virtuoso, impulsionando o marketing boca a boca, aumentando o alcance e as vendas da empresa.

#3. Facilidade de Compra para Pedidos Maiores

A modalidade BNPL elimina a necessidade de pagar o valor total antes de receber os produtos.

Dessa forma, os clientes podem adquirir todos os itens desejados de uma vez, em vez de economizar e comprar um produto por vez.

Isso se traduz em um aumento do valor médio dos pedidos, resultando em um maior faturamento para a empresa.

#4. Integração

As integrações facilitam a implementação do BNPL em lojas de e-commerce, independentemente da plataforma utilizada. O processo é rápido e simples; e caso surjam dificuldades, a maioria dos aplicativos BNPL oferece suporte ao cliente para auxiliar na configuração.

Mecanismos de Proteção no BNPL para Empresas

O BNPL simplifica a experiência de compra para os clientes, mas essa facilidade também pode atrair fraudadores.

As empresas devem priorizar a segurança e a proteção contra fraudes, visando manter sua reputação e salvaguardar seus clientes.

Abaixo, listamos algumas medidas de proteção que uma empresa deve adotar ao utilizar o BNPL:

- Identificar mudanças no comportamento do cliente, como múltiplas compras em curto período ou atividades de compra incomuns.

- Reportar alterações frequentes ou aleatórias nos dados do cliente, como senhas ou endereços, e buscar confirmação do usuário.

- Entrar em contato com os clientes após cada pedido para confirmar a transação.

- Implementar ferramentas antifraude automatizadas para rastrear os usuários antes das compras.

- Utilizar identidades digitais com credenciais, como números de telefone, endereços, IDs de dispositivos, e-mails, para vincular as informações a um cliente e aumentar a segurança.

- Empregar aprendizado de máquina e inteligência artificial para verificar os dados do cliente em outras plataformas e confirmar sua legitimidade.

Essas precauções são essenciais para proteger a empresa e seus clientes contra fraudes. No entanto, há uma necessidade contínua de aprimorar as medidas de segurança e os protocolos antifurto para tornar o BNPL ainda mais seguro.

Agora que você compreende o funcionamento do BNPL, apresentamos alguns dos principais provedores de serviços que você pode utilizar.

Affirm

Affirm é uma das soluções de financiamento de longo prazo mais utilizadas por varejistas de diversos setores, desde móveis até viagens.

Empresas de renome como Amazon, Target e Adidas usam o Affirm. Os clientes podem obter financiamento de até US$ 17.500 e efetuar o pagamento posteriormente com taxas de juros que variam de 0 a 30%.

Os comerciantes podem utilizar o recurso de checkout flexível para adaptar as opções de BNPL. O cliente pode escolher a combinação de taxa de juros e duração que melhor se encaixa em sua conveniência e capacidade de pagamento.

A flexibilidade do BNPL, sem cobrança de atrasos e com taxas de juros de 0%, é uma grande vantagem para os clientes. Além disso, com o Affirm, as taxas de juros são fixas e não sofrem alterações ao longo do prazo.

Sezzle

Sezzle é um provedor de serviços BNPL que oferece aos clientes acesso a empréstimos flexíveis com 0% de juros.

À primeira vista, a Sezzle apresenta uma solução BNPL bastante simples.

Existe um único plano de pagamento com um limite de $2500. Ele inclui um pagamento inicial de 25% no momento da compra e mais 3 parcelas, que o cliente deve pagar no prazo de seis semanas.

Não há cobrança de atraso, mas o cliente pode reagendar uma parcela e estender o prazo para 8 semanas, mediante o pagamento de uma taxa adicional de cerca de $5, dependendo da legislação estadual.

Klarna

Klarna é um dos provedores de serviços BNPL mais populares, utilizado por marcas como H&M, Adidas, Petco e mais de 400 mil varejistas em todo o mundo.

Um dos grandes diferenciais do Klarna é que não há cobrança de juros ou taxas por atrasos em financiamentos de curto prazo, desde que as parcelas sejam pagas nas datas estipuladas.

Além disso, o Klarna oferece uma opção de financiamento de 36 meses. Para soluções financeiras de longo prazo, os clientes podem escolher prazos a partir de 6 meses com taxas de juros entre 0 e 29,99%, a depender do tempo de financiamento.

PayPal Pague em 4

PayPal Pague em 4 é um serviço BNPL oferecido pelo PayPal, uma plataforma pioneira em pagamentos online, o que o torna altamente confiável e seguro.

O Pague em 4 funciona como o nome sugere: uma opção de financiamento de curto prazo com quatro parcelas, sem juros ou custos adicionais.

Esta é uma ótima opção para compras menores que variam de US$ 30 a US$ 1500. No entanto, não há opções de empréstimos de longo prazo ou um limite de compra superior.

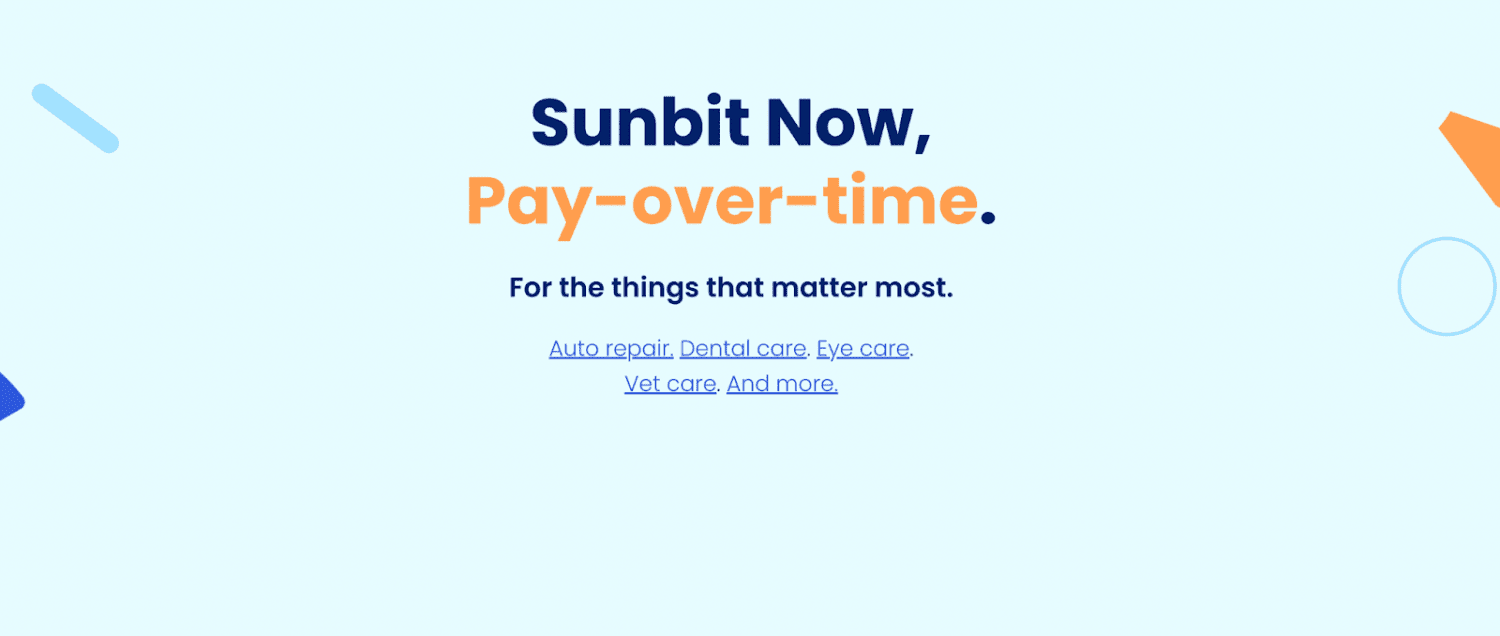

Sunbit

Sunbit é uma solução BNPL diferenciada, projetada para facilitar a aquisição de serviços e produtos essenciais pelos clientes.

A plataforma oferece opções de BNPL para serviços como reparo de automóveis, atendimento odontológico, oftalmologia, cuidados veterinários e outros serviços essenciais, que muitas vezes são inacessíveis ou caros para os clientes.

Com a Sunbit, os clientes podem realizar transações BNPL de até US$ 10.000, com prazos de empréstimo de 3 a 12 meses. As taxas de juros variam entre 0 e 35,99%, a depender do prazo, valor, pontuação de crédito e localização do cliente.

A principal desvantagem do Sunbit é que os comerciantes não recebem informações claras sobre as taxas de serviço até se conectarem à plataforma.

Afterpay

Afterpay é um serviço BNPL para comerciantes que desejam oferecer financiamento de curto prazo com juros de 0% para compras convenientes.

Os comerciantes podem oferecer uma solução BNPL aos seus clientes sem pagar taxas ou encargos adicionais. Os clientes têm a opção de quitar o empréstimo em 6 semanas com quatro parcelas e zero juros.

O Afterpay também usa limites de crédito inteligentes para ajudar os clientes a controlar seus gastos e realizar apenas compras que caibam em seu orçamento. Caso o cliente não quite as parcelas no prazo, será cobrada uma taxa de atraso que varia entre 8 e 25%.

Zip

Zip permite que os clientes paguem suas compras em um período de 6 semanas, com quatro parcelas.

Não há cobrança de juros sobre as compras realizadas por seus clientes. No entanto, há uma taxa de transação de $4 para cada compra realizada pelo cliente.

Também há uma taxa de $7 associada a parcelas atrasadas, que pode ser aplicada se o pagamento for efetuado em um ou dois dias após o vencimento.

O valor máximo de compra é de US$ 1.500, mas pode variar entre os comerciantes. O Zip não afeta a pontuação de crédito do cliente e não realiza verificações de crédito antes de conceder os empréstimos.

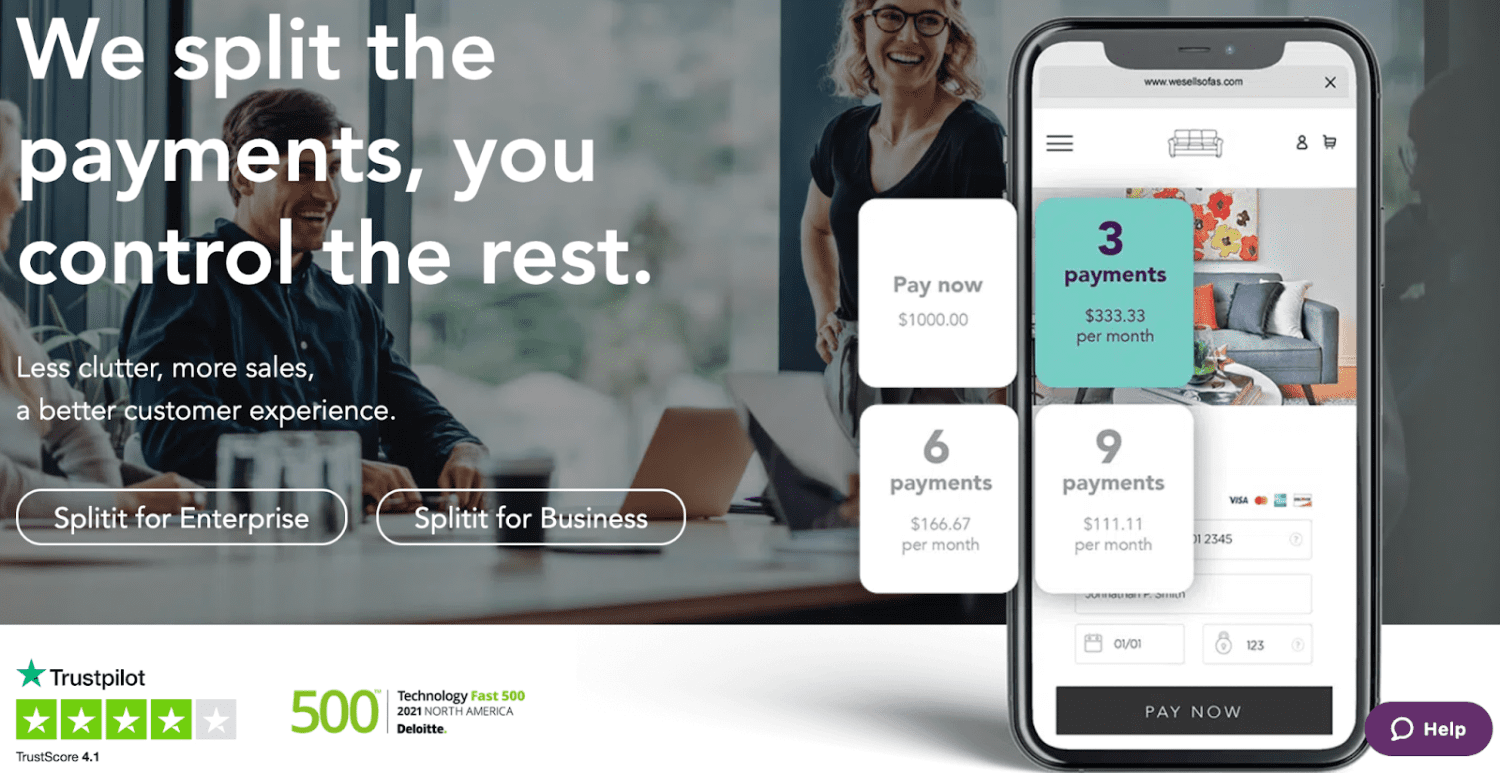

Splitit

Splitit é um serviço BNPL que exige que o cliente possua um cartão de crédito com limite disponível. Os comerciantes podem receber o pagamento à vista ou à medida que o cliente efetua os pagamentos.

O Splitit permite que os usuários dividam uma compra em 4 parcelas sem juros. Para isso, o cliente deve ter limite suficiente em seu cartão para cobrir o valor total da compra ou as parcelas restantes.

O Splitit oferece dois planos comerciais distintos:

Plano padrão – a empresa recebe 1,5% do valor da compra e $1,50 por parcela do cliente. O comerciante recebe o pagamento à medida que o cliente quita as parcelas.

Plano financiado – a empresa recebe 3% do valor da compra e $1 por parcela do cliente. O comerciante recebe o pagamento antecipadamente, após a efetivação da compra.

Considerações Finais

Os aplicativos “Compre Agora e Pague Depois” são altamente eficazes para o crescimento dos negócios, pois os clientes têm recebido essa novidade com grande aceitação.

A maioria dos serviços BNPL oferece pagamento integral aos comerciantes no momento da compra, enquanto o cliente realiza o pagamento parcelado de acordo com sua conveniência.

No entanto, os comerciantes devem avaliar as medidas de proteção e escolher o serviço BNPL mais adequado para seu negócio e seus objetivos.

Agora você conhece algumas das principais soluções de processamento de pagamento para negócios online.